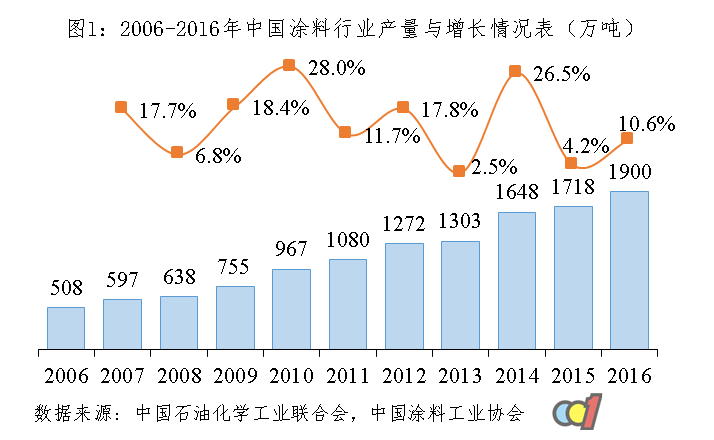

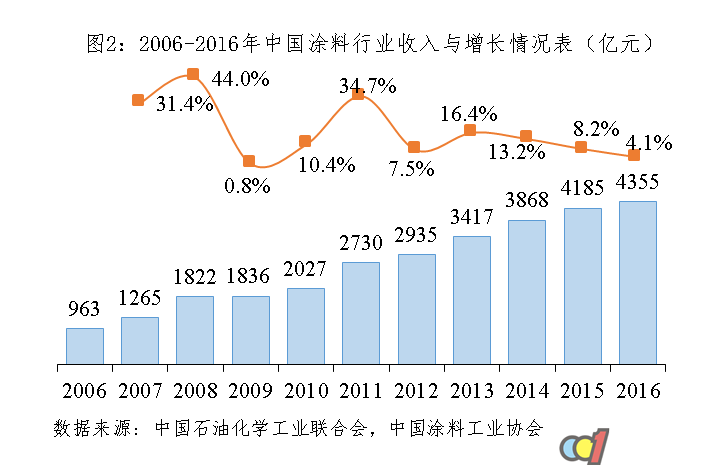

2017年2月16日,中国石油和化学工业联合会在中国石油和化工行业经济运行形势新闻发布会上发布《2016年石油和化工行业经济运行和2017年预测报告》。数据显示:2016年涂料行业全年规模以上工业企业产量达1899.78万吨,主营业务收入达4354.49亿元。

纵观历史数据(图1,图2),从2006至2016年的11年间,中国涂料行业产量与销售收入始终保持增长,2016年均达到历史高水平。而与此同时,增速则呈现波动下降趋势,其中,2016年行业收入增长率仅为4.1%,大大低于全年GDP 6.7%的整体增速。

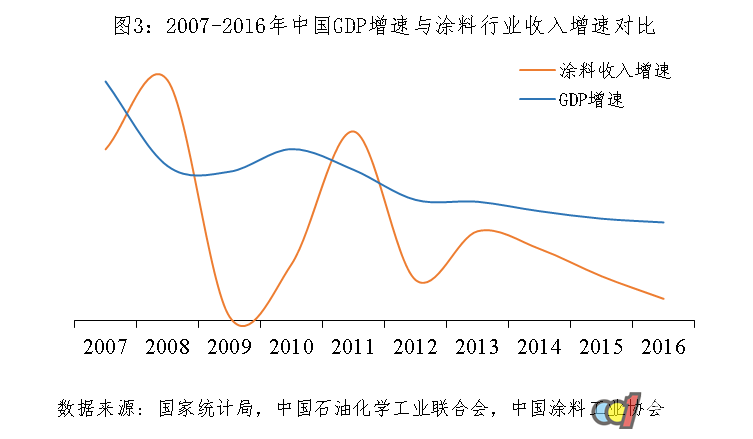

我们认为,影响涂料行业规模与增长的主要因素是宏观经济环境和行业统计口径,其中,前者为客观影响因素,而后者为主观影响因素。

客观影响因素:宏观经济环境

作为与基础设施建设、工业品制造等领域密切相关的配套产业,涂料制造业的兴衰与国民经济的发展息息相关。涂料下游应用领域涉及建筑、家具、汽车、机械、电子等众多行业,下游行业的发展状况直接影响涂料行业的经济运行情况。

从增速对比来看(图3),涂料行业收入增速与GDP整体增速基本保持同一步调,但涂料行业收入增速明显波动更大。特别的,2013年后涂料收入增速的下降速度明显快于GPD增速的下降幅度。

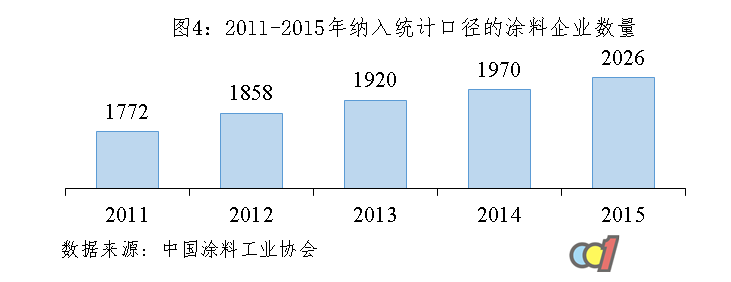

主观影响因素:行业统计口径

由于统计数据来源于“纳入统计口径的”涂料生产企业,统计口径的变化也是涂料行业规模与增长变化的主要影响因素。随着行业协会影响力的提升,统计的覆盖范围也在逐步扩大,这使得统计口径不断放大(即“纳入统计口径的”企业数量逐年增加),从而对统计数据产生影响(图4)。

关于我们

关于我们 新闻动态

新闻动态 服务支持

服务支持 关注微信

关注微信